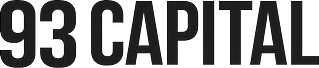

Đầu tháng Bảy, Cục Thống kê công bố GDP quý II tăng 8,39% so với cùng kỳ, đưa tăng trưởng sáu tháng đầu năm lên 8,18%. Đây là mức cao nhất kể từ năm 2011 và cao hơn đáng kể so với mức 7,63% của cùng kỳ năm trước.

Biểu đồ 1. Tăng trưởng GDP theo quý, Q1/2024–Q2/2026 (%, so cùng kỳ). Nguồn: Cục Thống kê.

Các số liệu tích cực nhanh chóng được nhìn nhận như một nền tảng thuận lợi để Việt Nam hướng tới mục tiêu tăng trưởng hai con số, trong bối cảnh nhiều nền kinh tế mới nổi đang có dấu hiệu chậm lại. Ngược lại, một số tổ chức quốc tế vẫn giữ quan điểm thận trọng, cho rằng sau khởi đầu tích cực, tăng trưởng có thể dần trở về mức bình thường hơn trong nửa cuối năm khi các bất định của kinh tế toàn cầu tiếp tục hiện hữu.

Có lẽ vấn đề không nằm ở việc lựa chọn giữa một góc nhìn lạc quan hay thận trọng, mà là hiểu đúng điều con số tăng trưởng đang phản ánh.

GDP cho chúng ta biết nền kinh tế tạo ra nhiều hàng hóa và dịch vụ hơn bao nhiêu so với cùng kỳ. Nhưng bản thân con số này chưa cho biết phần tăng trưởng được hình thành từ đâu, ai sẽ hấp thụ sản lượng được tạo ra và động lực đó có thể tiếp tục duy trì trong những năm sau hay không.

Hai nền kinh tế cùng tăng trưởng 8% vẫn có thể ở hai trạng thái hoàn toàn khác nhau, tùy thuộc vào chất lượng và cấu trúc của tăng trưởng.

Vì vậy, để đánh giá đầy đủ mức tăng 8,39%, trong bài viết này tập trung trả lời ba câu hỏi chính trước khi đi tới kết luận

Thứ nhất, khu vực nào đang tạo ra tăng trưởng và ai sẽ mua phần sản lượng tăng thêm?

Thứ hai, tăng trưởng hiện nay đến từ việc năng lực dài hạn của nền kinh tế được cải thiện, hay chủ yếu từ những động lực mang tính thời điểm?

Thứ ba, lịch sử của các giai đoạn tăng trưởng dựa vào đầu tư cho thấy những cơ hội và rủi ro nào cần được theo dõi?

Ai đang tạo ra tăng trưởng?

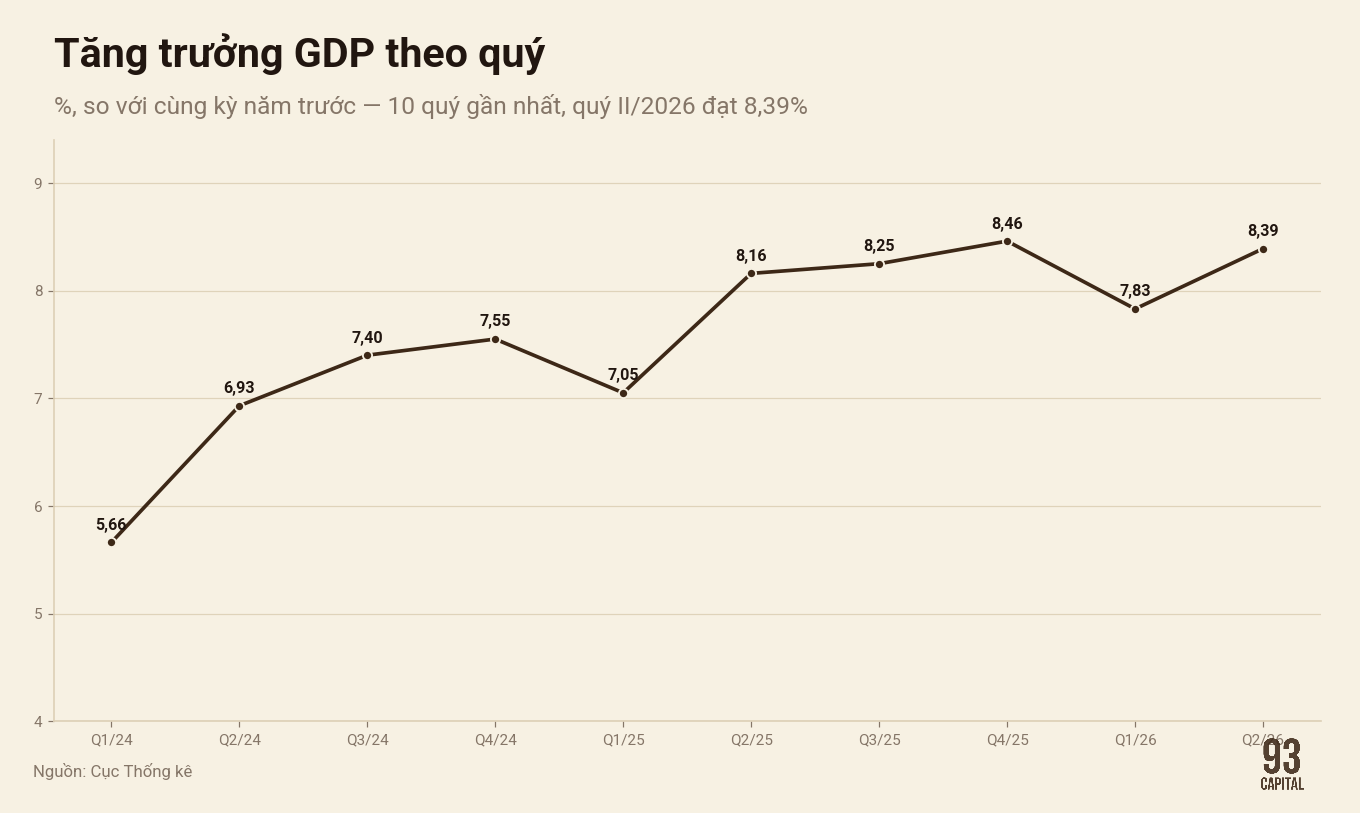

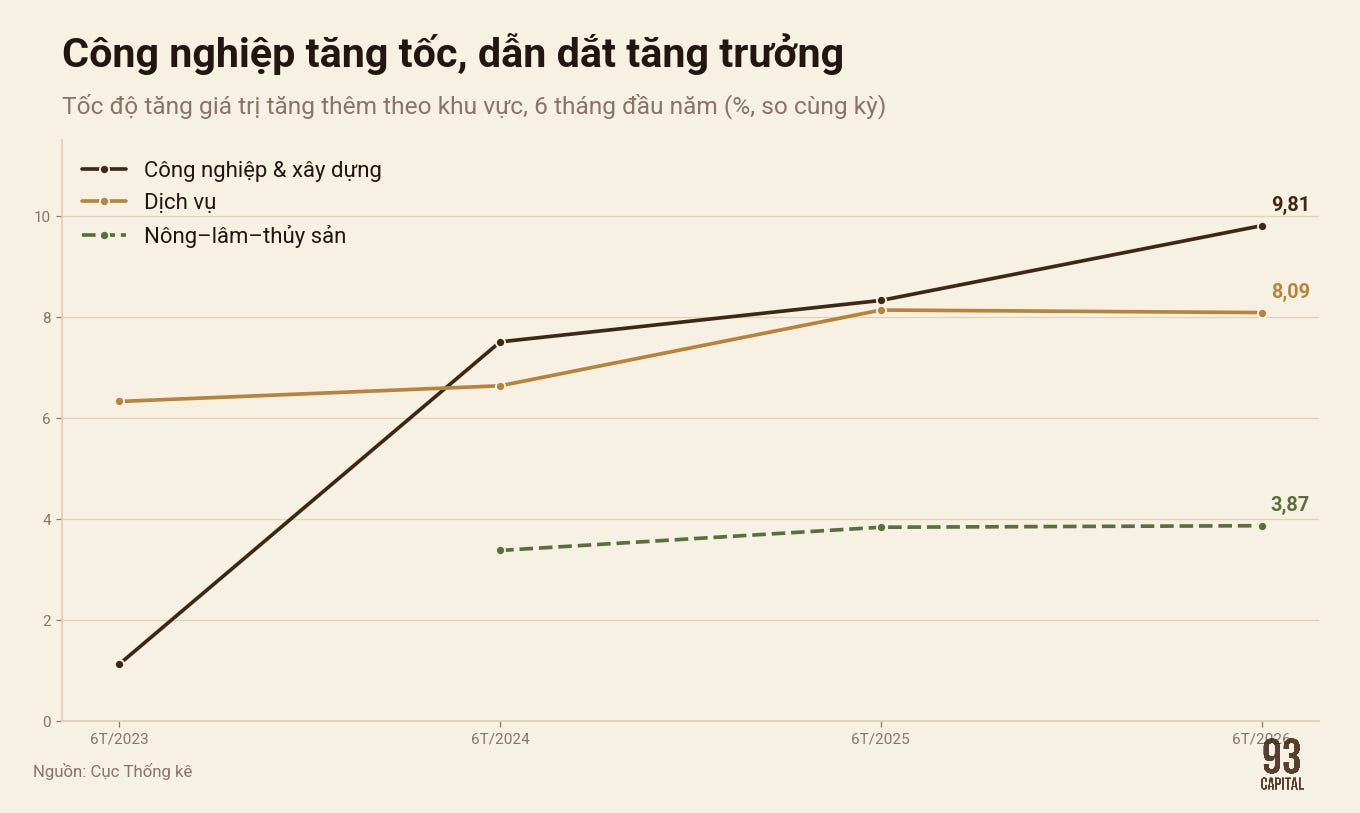

Xét từ phía sản xuất, bức tranh sáu tháng đầu năm tương đối tích cực. Khu vực công nghiệp và xây dựng trong quý II tăng 10,51%, đóng góp hơn một nửa mức tăng trưởng của quý. Tính chung sáu tháng, khu vực này tăng 9,81% và đóng góp 47,20% vào tăng trưởng chung.

Khu vực dịch vụ tăng 8,09%, với mức đóng góp gần tương đương. Nông, lâm nghiệp và thủy sản tiếp tục tăng trưởng ổn định, dù tỷ trọng đóng góp ngày càng giảm trong quá trình công nghiệp hóa của nền kinh tế.

Biểu đồ 2. Tốc độ tăng giá trị tăng thêm theo khu vực, 6 tháng đầu năm 2023–2026. Nguồn: Cục Thống kê.

Biểu đồ 3. Cơ cấu đóng góp vào tăng trưởng, sáu tháng 2026. Nguồn: Cục Thống kê.

Việc công nghiệp chế biến, chế tạo trở thành động lực chính là tín hiệu đáng ghi nhận. Khác với tăng trưởng dựa trên giá tài sản hoặc các yếu tố mùa vụ, hoạt động sản xuất mở rộng thường gắn với nhà máy, lao động và năng lực cung ứng thực tế của nền kinh tế.

Tuy nhiên, phía sản xuất mới chỉ giải thích được ai đang làm ra tăng trưởng. Câu hỏi còn lại là phần sản lượng tăng thêm sẽ được ai hấp thụ.

Một dây chuyền hoạt động hết công suất là tín hiệu tích cực nếu sản phẩm có đầu ra ổn định. Ngược lại, nó có thể trở thành rủi ro nếu doanh nghiệp sản xuất để tích lũy hàng tồn kho hoặc dựa trên kỳ vọng về một nhu cầu chưa chắc chắn.

Muốn trả lời câu hỏi này, chúng ta cần nhìn sang cơ cấu sử dụng GDP.

Tăng trưởng được dẫn dắt bởi tiêu dùng hay đầu tư?

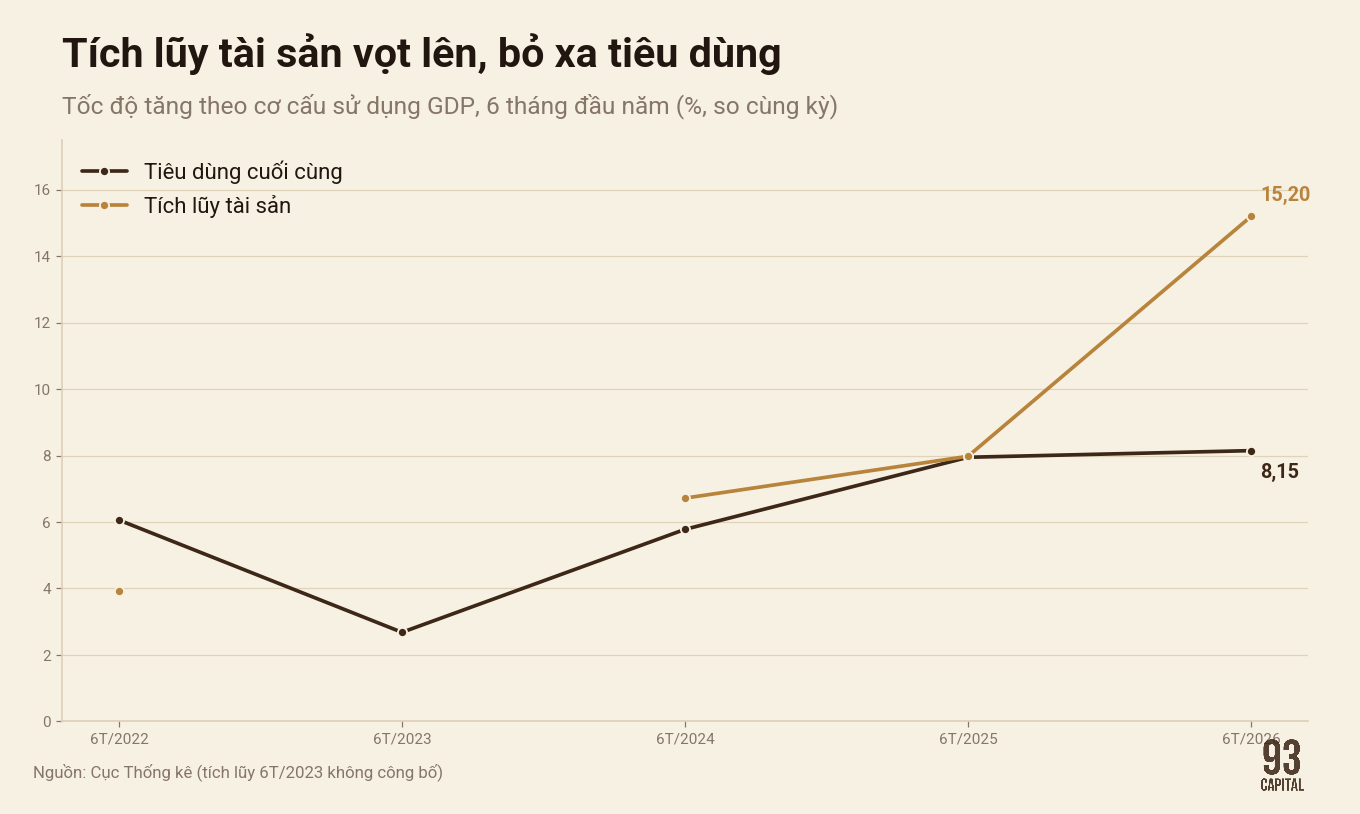

Trong sáu tháng đầu năm, tiêu dùng cuối cùng, bao gồm chi tiêu của hộ gia đình và Nhà nước, tăng 8,15%. Đây là mức tăng tương đối tích cực. Tuy nhiên, tích lũy tài sản, tức phần vốn được đầu tư vào nhà xưởng, máy móc, hạ tầng và công trình, tăng tới 15,2%, gần gấp đôi tốc độ tăng của tiêu dùng.

Biểu đồ 4. Tốc độ tăng tiêu dùng cuối cùng và tích lũy tài sản, 6 tháng 2022–2026. Nguồn: Cục Thống kê.

Điều này cho thấy động lực nổi bật của tăng trưởng trong nửa đầu năm đến từ đầu tư nhiều hơn là từ sự mở rộng của sức mua cuối cùng.

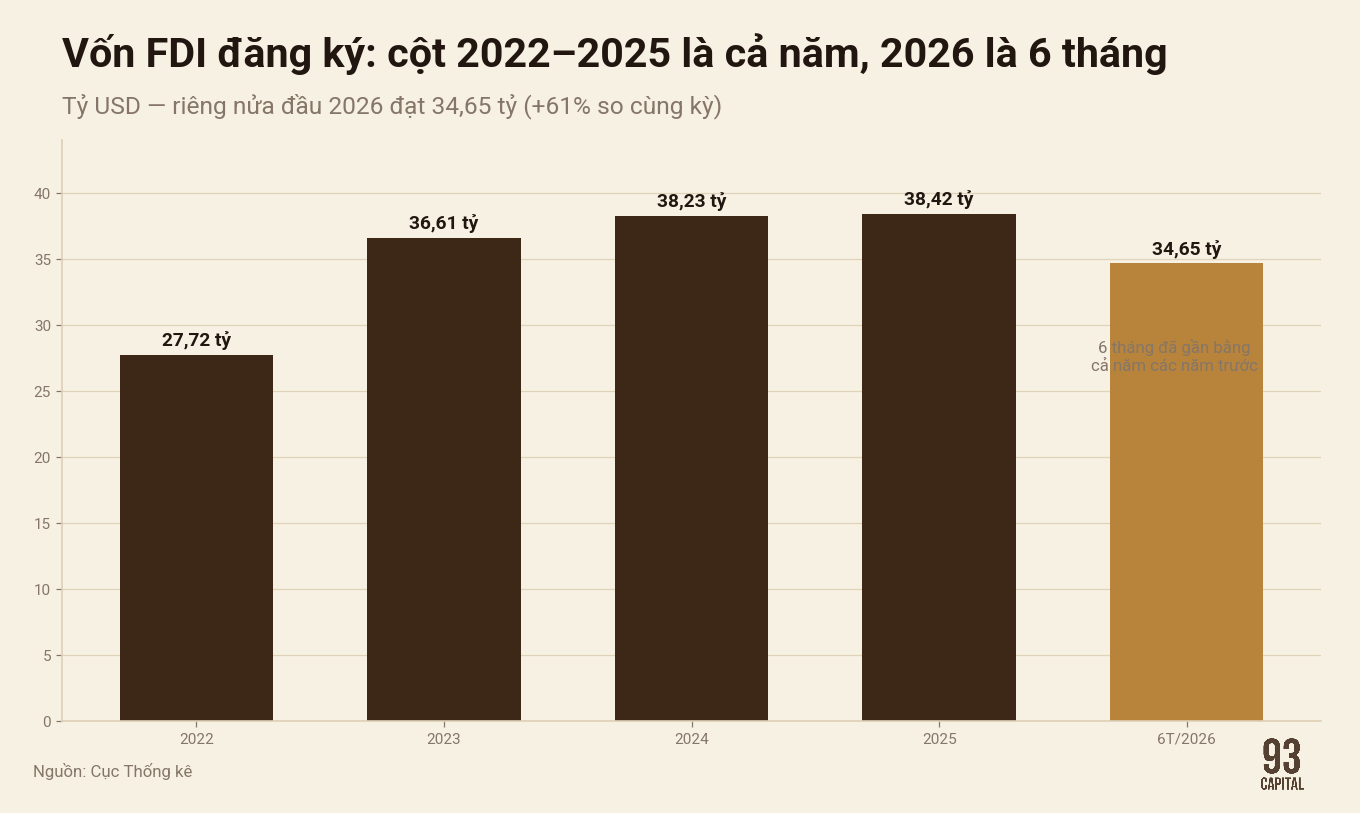

Vốn đầu tư trực tiếp nước ngoài đăng ký trong sáu tháng đạt 34,65 tỷ USD, tăng khoảng 61% so với cùng kỳ; vốn thực hiện đạt 13,03 tỷ USD, tăng 11,2% và là mức cao nhất của sáu tháng trong năm năm qua. Đầu tư công cũng được đẩy mạnh để hỗ trợ mục tiêu tăng trưởng cao. Việt Nam có lẽ đang thể hiện tương đối rõ đặc điểm của một mô hình tăng trưởng được dẫn dắt bởi đầu tư.

Biểu đồ 5. Vốn FDI đăng ký: 2022–2025 là cả năm, 2026 là 6 tháng (34,65 tỷ USD). Nguồn: Cục Thống kê.

Bản thân mô hình này không hoàn toàn tích cực hoặc tiêu cực. Đầu tư về bản chất là việc sử dụng nguồn lực hiện tại với kỳ vọng rằng trong tương lai sẽ có đủ nhu cầu để hấp thụ năng lực sản xuất mới.

Nếu kỳ vọng đúng, đầu tư hôm nay sẽ tạo ra sản lượng, việc làm, thu nhập, tiêu dùng và xuất khẩu trong tương lai. Vòng quay tăng trưởng khi đó có khả năng tự duy trì. Nếu nhu cầu cuối cùng không tăng tương ứng với năng lực được xây dựng, nhà máy có thể rơi vào tình trạng dư thừa công suất, công trình trở thành nghĩa vụ tài chính và tăng trưởng hiện tại có thể tạo ra gánh nặng cho những năm tiếp theo.

Do đó, câu hỏi quan trọng không chỉ là quy mô đầu tư lớn đến đâu, mà là nguồn vốn đó đang đặt cược vào thị trường đầu ra nào và mức độ chắc chắn của đầu ra đó ra sao.

Với một nền kinh tế có độ mở cao như Việt Nam, phần đáng kể của đầu ra nằm ở thị trường quốc tế. Vì vậy, diễn biến xuất nhập khẩu cần được xem xét đồng thời.

Xuất nhập khẩu tăng mạnh: mở rộng năng lực hay chạy trước hàng rào thuế quan?

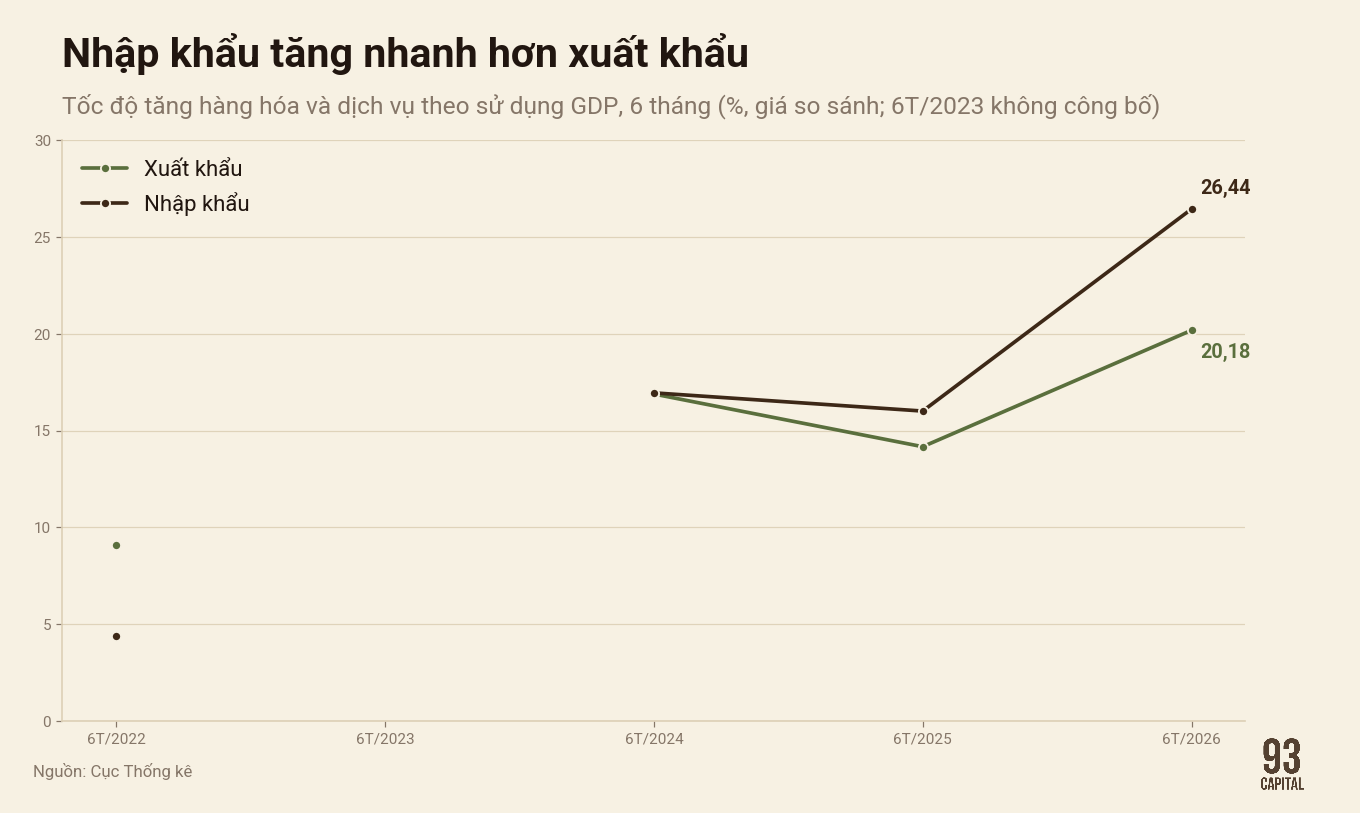

Xét theo phương pháp sử dụng GDP và theo giá so sánh, trong sáu tháng đầu năm, xuất khẩu hàng hóa và dịch vụ tăng 20,18%, trong khi nhập khẩu tăng nhanh hơn, ở mức 26,44%. Trong đó, phần lớn hàng hóa nhập khẩu của Việt Nam là nguyên liệu, linh kiện, máy móc và thiết bị phục vụ hoạt động sản xuất, xuất khẩu và đầu tư.

Biểu đồ 6. Tốc độ tăng xuất khẩu và nhập khẩu hàng hóa – dịch vụ, 6 tháng 2022–2026. Nguồn: Cục Thống kê.

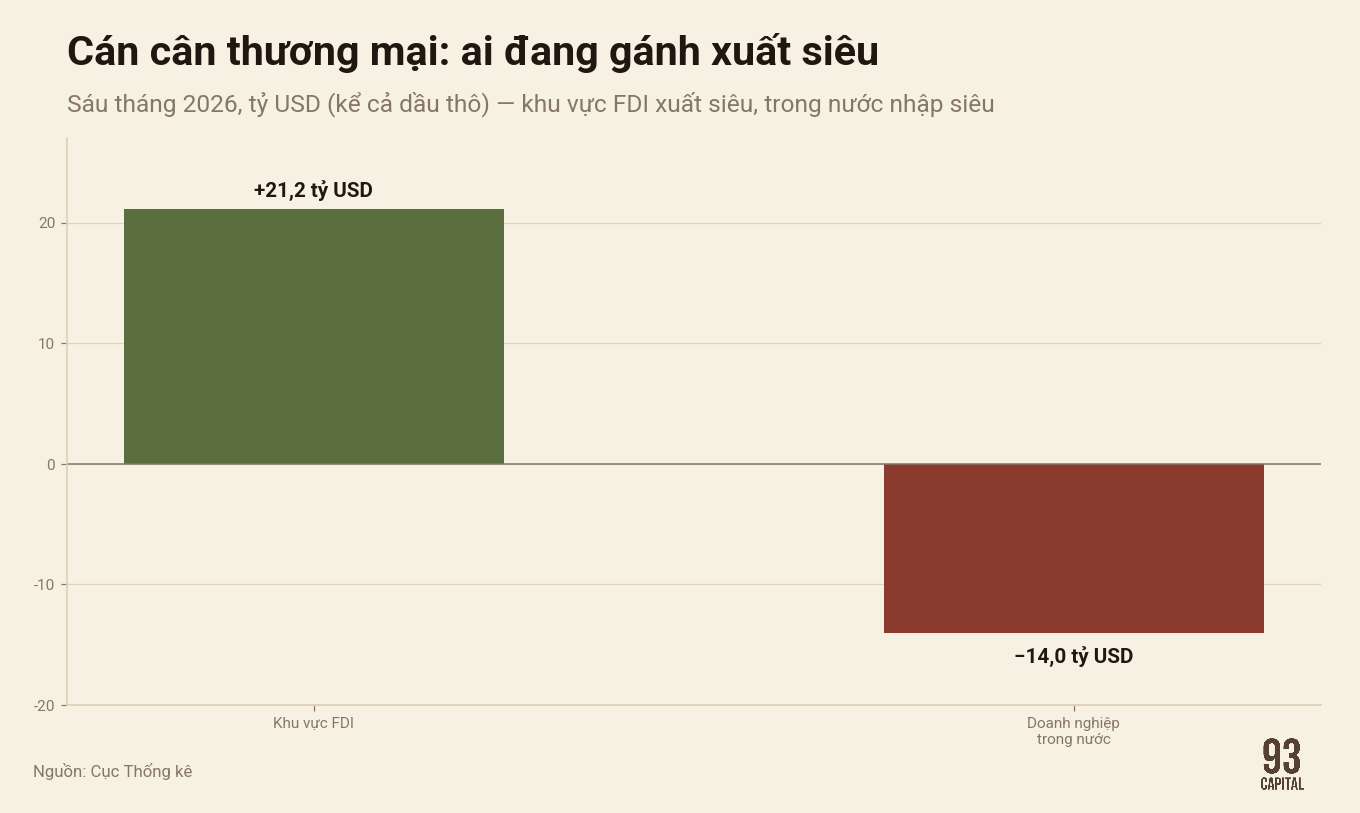

Biểu đồ 7. Cán cân thương mại theo khu vực, sáu tháng 2026. Nguồn: Cục Thống kê.

Theo cách nhìn tích cực, nhập khẩu tư liệu sản xuất tăng cao có thể là tín hiệu cho thấy doanh nghiệp đang chuẩn bị mở rộng năng lực. Nếu các đầu vào này được chuyển hóa thành sản lượng và xuất khẩu trong những quý tiếp theo, tăng trưởng hiện nay có thể nghiêng nhiều hơn về việc bồi đắp năng lực dài hạn.

Tuy nhiên, bối cảnh thương mại toàn cầu năm 2026 đặt ra một khả năng khác cần được lưu ý.

Nửa đầu năm diễn ra trong môi trường các hàng rào thuế quan của Mỹ tiếp tục được điều chỉnh và các quy tắc thương mại, xuất xứ hàng hóa vẫn có nhiều bất định. Trong hoàn cảnh đó, cả bên mua và bên bán đều có động lực đẩy nhanh hoạt động giao dịch trước khi những chính sách mới có hiệu lực.

Doanh nghiệp có thể nhập khẩu nguyên liệu sớm, đẩy nhanh sản xuất hoặc xuất hàng trước thời điểm thuế suất và điều kiện thương mại thay đổi. Hiện tượng này có thể làm cho cả xuất khẩu và nhập khẩu tăng mạnh trong một số quý, nhưng một phần bản chất là đưa nhu cầu của tương lai về hiện tại.

Các giao dịch vẫn là giao dịch thực, với hàng hóa và dòng tiền thực. Tuy nhiên, động lực đó không nhất thiết có khả năng lặp lại. Khi quá trình chạy trước kết thúc, phần nhu cầu đã được sử dụng sớm có thể để lại khoảng trống trong những quý tiếp theo.

Vì vậy, cùng một mức tăng mạnh của nhập khẩu có thể phản ánh hai khả năng: nền kinh tế đang xây dựng năng lực sản xuất mới, hoặc doanh nghiệp đang dồn đơn hàng để ứng phó với các rủi ro chính sách.

Hiện chưa có đủ dữ liệu để phân tách một cách chắc chắn tỷ trọng của từng yếu tố. Điều cần theo dõi trong nửa cuối năm là lượng đầu vào nhập khẩu hiện nay sẽ được chuyển hóa thành sản lượng, đầu tư và đơn hàng mới, hay chủ yếu làm tăng tồn kho sau một giai đoạn giao dịch được đẩy lên sớm.

Mô hình tăng trưởng dựa vào đầu tư còn tạo ra những áp lực bên trong nền kinh tế.

Các chi phí bên trong của tăng trưởng dựa vào đầu tư?

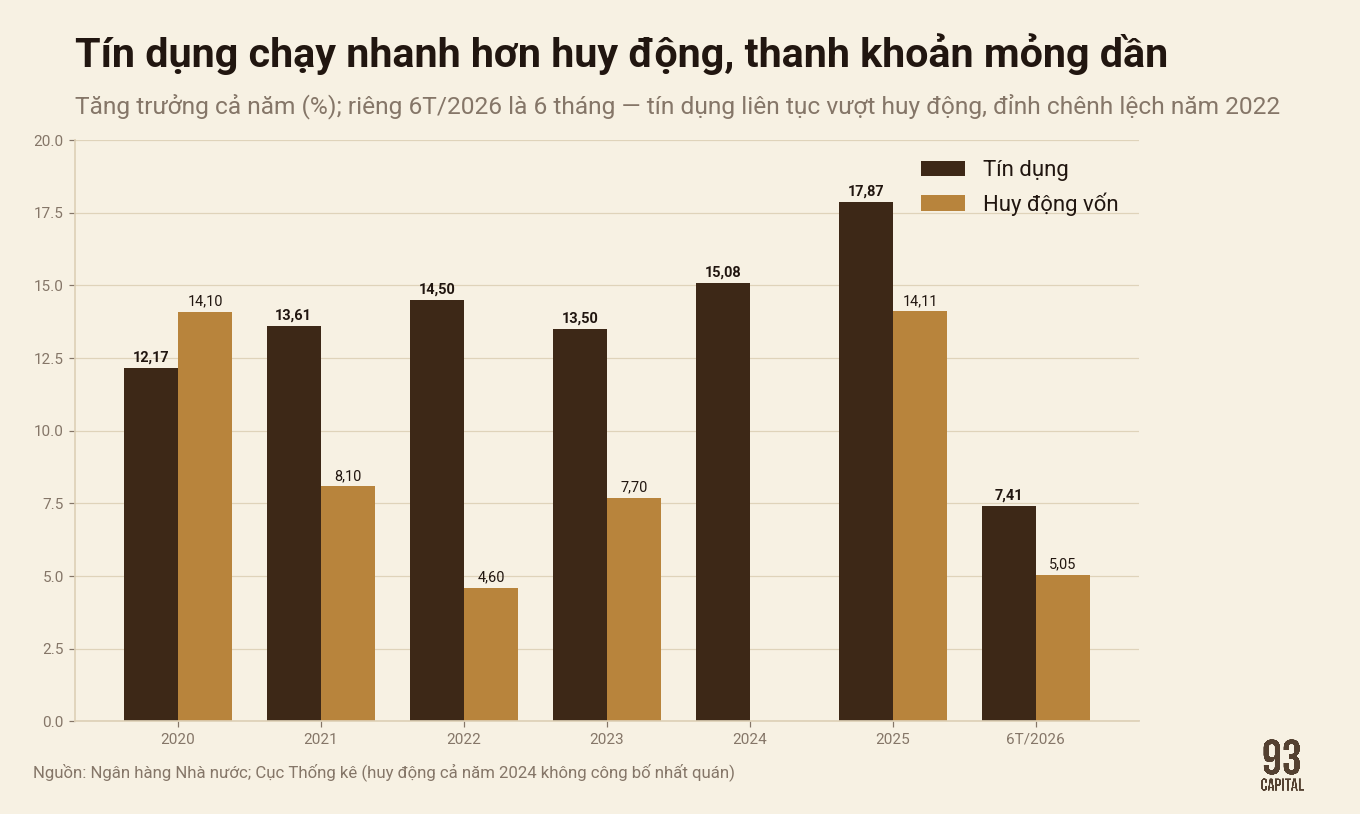

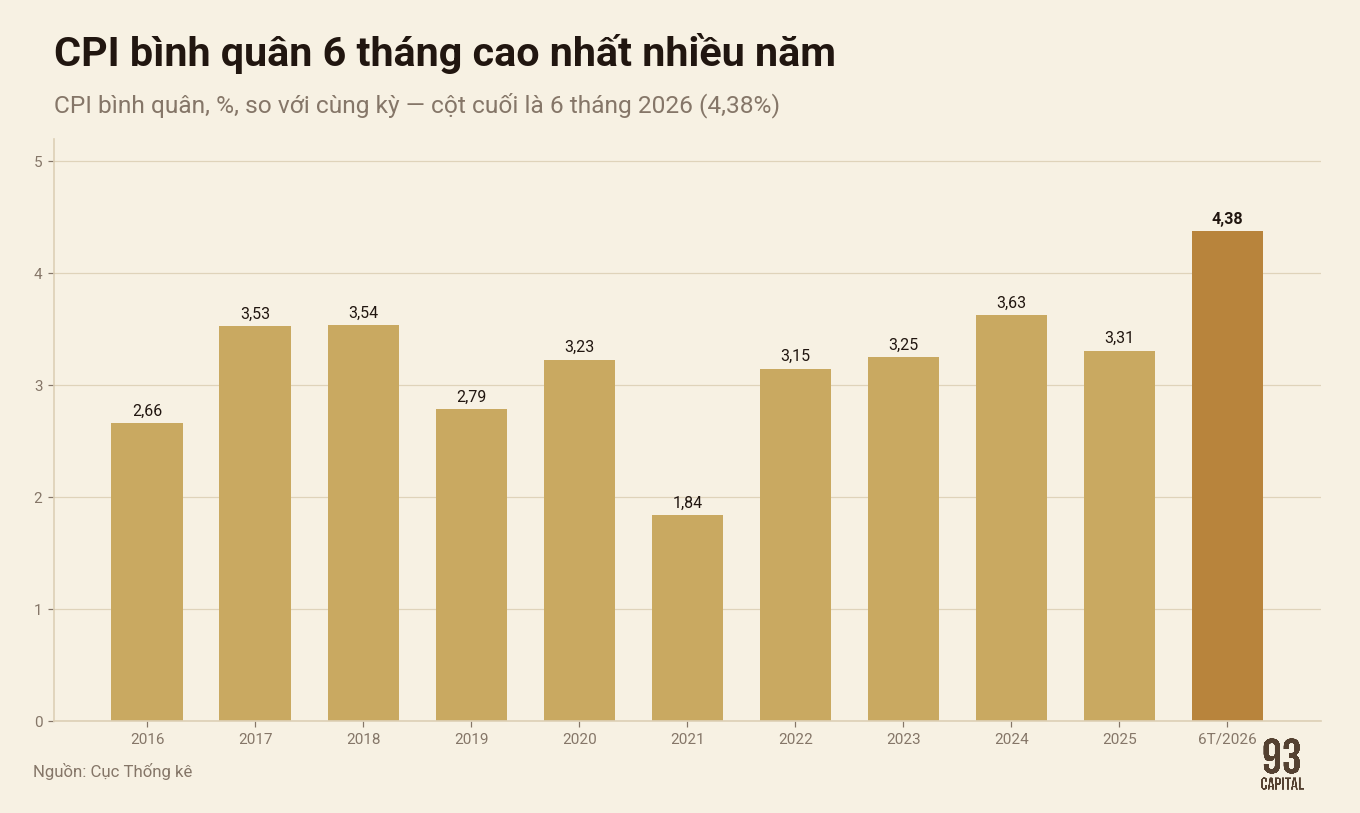

Đầu tư cần được tài trợ bằng vốn, chủ yếu từ tín dụng ngân hàng và ngân sách nhà nước. Cả hai nguồn lực này đều có giới hạn. Nếu đầu tư và tín dụng tăng nhanh hơn khả năng tạo lập tiết kiệm của nền kinh tế, áp lực thường xuất hiện tại ba khu vực.

Thứ nhất, lãi suất có thể tăng khi thanh khoản của hệ thống ngân hàng giảm dần.

Thứ hai, tỷ giá có thể chịu sức ép khi chênh lệch lợi suất và nhu cầu ngoại tệ thay đổi.

Thứ ba, mặt bằng giá cả có thể tăng lên khi lượng tiền và nhu cầu đầu tư vượt quá khả năng cung ứng trong ngắn hạn.

Biểu đồ 8. Tăng trưởng tín dụng và huy động vốn cả năm 2020–2025 và 6 tháng 2026 — tín dụng liên tục vượt huy động, đỉnh chênh lệch năm 2022. Nguồn: Ngân hàng Nhà nước; Cục Thống kê.

Biểu đồ 9. CPI bình quân theo năm 2016–2025 và 6 tháng 2026 (4,38%). Nguồn: Cục Thống kê.

Con số GDP 8,39% không phản ánh trực tiếp những chi phí này, mình nó không đo đầy đủ phần dư địa tài chính, tiền tệ hoặc ổn định vĩ mô đã được sử dụng để đạt được kết quả đó. Thực chất, tăng trưởng cao không phải là nguồn lực miễn phí.

Tốc độ sử dụng các dư địa hiện có sẽ ảnh hưởng đến khả năng phản ứng của nền kinh tế khi xuất hiện các cú sốc bên ngoài.

Lịch sử đã cho thấy nhiều trường hợp tăng trưởng dựa vào đầu tư tạo ra những kết quả rất khác nhau.

Bài học lịch sử từ các mô hình tăng trưởng dẫn dắt bởi đầu tư

Các nền kinh tế Đông Á trong giai đoạn công nghiệp hóa là ví dụ thành công của mô hình đầu tư dẫn dắt. Nguồn lực lớn được sử dụng để xây dựng cảng biển, đường sá, nhà máy và hệ thống sản xuất. Khi năng lực này tạo ra việc làm, thu nhập và một tầng lớp trung lưu có sức mua ngày càng lớn, vòng quay đầu tư, sản xuất, tiêu dùng được khép kín.

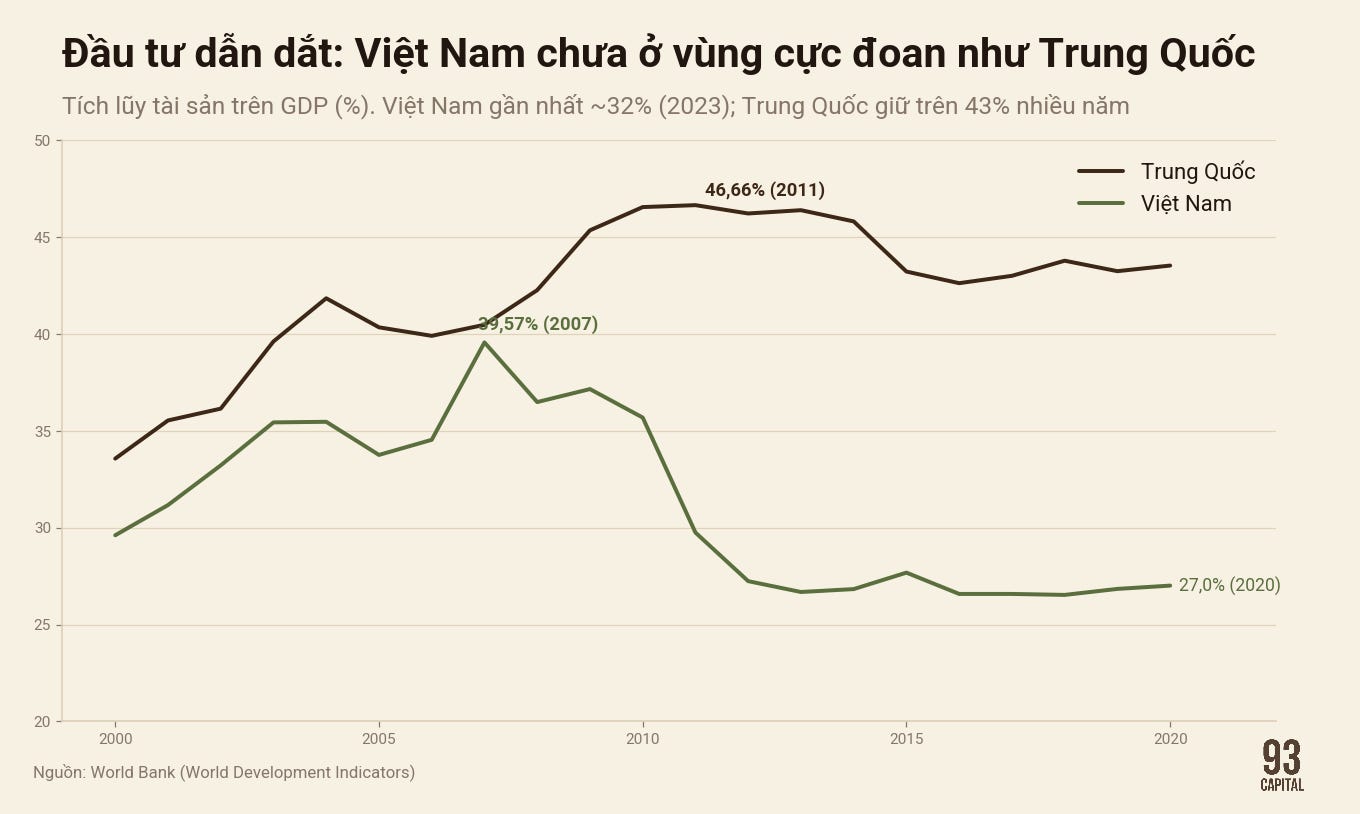

Ở chiều ngược lại, Trung Quốc là ví dụ đáng chú ý về rủi ro của việc duy trì tỷ lệ đầu tư quá cao trong thời gian dài. Năng lực sản xuất, hạ tầng và bất động sản được mở rộng nhanh hơn khả năng hấp thụ của nhu cầu trong nước, dẫn đến dư thừa công suất, thị trường bất động sản suy yếu kéo dài và nghĩa vụ nợ lớn tại khu vực chính quyền địa phương.

Cùng một mô hình đầu tư dẫn dắt nhưng có thể tạo ra hai kết quả khác nhau. Yếu tố quyết định vẫn là liệu nhu cầu cuối cùng có tăng đủ nhanh để hấp thụ năng lực mới hay không.

Biểu đồ 10. Tỷ lệ tích lũy tài sản trên GDP: Trung Quốc và Việt Nam, 2000–2020. Nguồn: World Bank (WDI).

Việt Nam cũng đã trải qua những giai đoạn phải trả giá khi ưu tiên tốc độ tăng trưởng mà chưa kiểm soát đầy đủ chất lượng và cấu trúc của tăng trưởng.

Các giai đoạn nới lỏng mạnh trong năm 2007 và 2009 tạo ra mức tăng trưởng cao trong ngắn hạn nhưng sau đó đi kèm bất ổn vĩ mô và quá trình điều chỉnh kéo dài. Gần hơn, chính sách nới lỏng trong năm 2021 cũng là một trong những yếu tố dẫn đến áp lực thanh khoản vào cuối năm 2022.

Giai đoạn hiện nay có một số điểm tương đồng khi tăng trưởng phụ thuộc nhiều vào đầu tư và vốn. Tuy nhiên, cũng có những khác biệt tích cực cần được ghi nhận.

Nền tảng kinh tế vĩ mô hiện nay ổn định hơn đáng kể so với năm 2007. Dòng vốn FDI đang đi vào hoạt động sản xuất thực tế, thay vì chỉ tập trung vào tài sản tài chính. Một phần đáng kể đầu tư công được phân bổ cho hạ tầng, là loại tài sản có thể hỗ trợ năng suất của nền kinh tế trong nhiều năm nếu dự án được lựa chọn và triển khai hiệu quả.

Vì vậy, mô hình đầu tư dẫn dắt lần này có cơ sở để bền vững hơn so với một số giai đoạn trước. Điều kiện quan trọng là thị trường đầu ra, đặc biệt là xuất khẩu, không bị thu hẹp bởi các hàng rào thương mại ngay sau khi năng lực mới được xây dựng.

Kết luận: Chúng ta nên đọc con số 8,39% như thế nào?

Phân tích cấu trúc phía sau một con số tăng trưởng không nhằm phủ nhận kết quả tích cực, mà để chúng ta xác định rõ yếu tố nào có tính bền vững và yếu tố nào còn cần được kiểm chứng.

Trong một môi trường tăng trưởng dẫn dắt bởi đầu tư, các doanh nghiệp thực sự nằm trên trục mở rộng năng lực dài hạn có thể được hưởng lợi. Đó có thể là các doanh nghiệp hạ tầng, sản xuất có đầu ra rõ ràng, các công ty phục vụ nhu cầu thiết yếu hoặc những doanh nghiệp có khả năng tạo ra dòng tiền từ hoạt động cốt lõi.

Tuy nhiên, môi trường này cũng có thể hỗ trợ trong ngắn hạn cho những doanh nghiệp chỉ hưởng lợi từ quá trình dồn đơn hàng hoặc chạy trước các thay đổi chính sách. Khi động lực thời điểm suy giảm, đây thường là nhóm chịu tác động sớm nhất.

Số liệu GDP không thể phân biệt hai nhóm doanh nghiệp này. Chúng ta, những nhà đầu tư mua phiếu của một doanh nghiệp phải tự thực hiện quá trình phân loại dựa trên chất lượng đầu ra, dòng tiền, năng lực cạnh tranh và cấu trúc tài chính của từng công ty.

Do đó, cách tiếp cận phù hợp không phải là hoài nghi hay hưng phấn trước con số tăng trưởng, mà là tiếp tục theo dõi một cách có kỷ luật các yếu tố đứng phía sau.

Trong các quý tiếp theo, có lẽ ba vấn đề cần được quan sát gồm:

Tiêu dùng cuối cùng có bắt đầu tăng đủ nhanh để theo kịp tốc độ đầu tư hay không.

Lượng nguyên liệu và tư liệu sản xuất nhập khẩu có được chuyển hóa thành sản lượng và xuất khẩu thực tế hay không.

Nhu cầu bên ngoài sẽ duy trì hay suy giảm khi các hàng rào thuế quan và quy định thương mại mới được áp dụng.

Câu trả lời cho ba vấn đề này sẽ cho thấy tăng trưởng hiện nay đang tạo dựng một nền tảng mới hay chỉ đưa một phần nhu cầu của tương lai về hiện tại.

Một vòng quay tăng trưởng chỉ thực sự bền vững khi vốn đầu tư và các đầu vào sản xuất được chuyển hóa thành năng lực mới; năng lực đó tiếp tục tạo ra sản lượng, việc làm, thu nhập và dòng tiền; còn sản lượng làm ra được hấp thụ bởi nhu cầu trong nước hoặc xuất khẩu.

Trước khi quá trình này được thể hiện đầy đủ trong các quý tiếp theo, mức tăng 8,39% vẫn là một kết quả đáng ghi nhận, nhưng mức độ bền vững của nó còn cần tiếp tục được kiểm chứng.

Bài viết mang tính chia sẻ góc nhìn vĩ mô, không phải là khuyến nghị đầu tư.

Các số liệu về tăng trưởng, cơ cấu ngành, cơ cấu sử dụng GDP và xuất nhập khẩu được tổng hợp từ Thông cáo báo chí của Cục Thống kê về tình hình kinh tế – xã hội quý II và sáu tháng đầu năm 2026; số liệu CPI, tín dụng và FDI từ Cục Thống kê và Ngân hàng Nhà nước.