PNJ và hai phiên sàn: thị trường đang định giá lại điều gì?

Giải phẫu ba tầng rủi ro của một doanh nghiệp bán niềm tin có khắc mã.

Trong bài này

Vì sao vụ việc này khó định giá đến vậy?

Tầng thứ nhất: tất cả tiền phạt sẽ khoảng bao nhiêu?

Tầng thứ hai: vấn đề pháp lý?

Tầng thứ ba: PNJ thực ra bán cái gì?

Mức giá hôm nay nói lên điều gì?

Ba kịch bản, và dấu hiệu nhận biết

Bảy điểm theo dõi

Góc nhìn cá nhân

Trong hồ sơ vụ án được Công an Thanh Hóa công bố ngày 02/07, có một thông tin đáng dừng lại hơn mọi con số: theo cáo buộc, những viên kim cương nhập lậu được mài bỏ mã GIA khắc trên thân đá, khắc thay vào đó mã PNJ-LAB, sau đó được cấp một tờ giấy giám định mới để hợp thức nguồn gốc (VnExpress 02/07/2026). Tờ giấy giám định vốn sinh ra để người mua khỏi phải nghi ngờ. Trong tay đường dây này, nó trở thành chính thứ đầu tiên khiến người mua phải nghi ngờ trở lại.

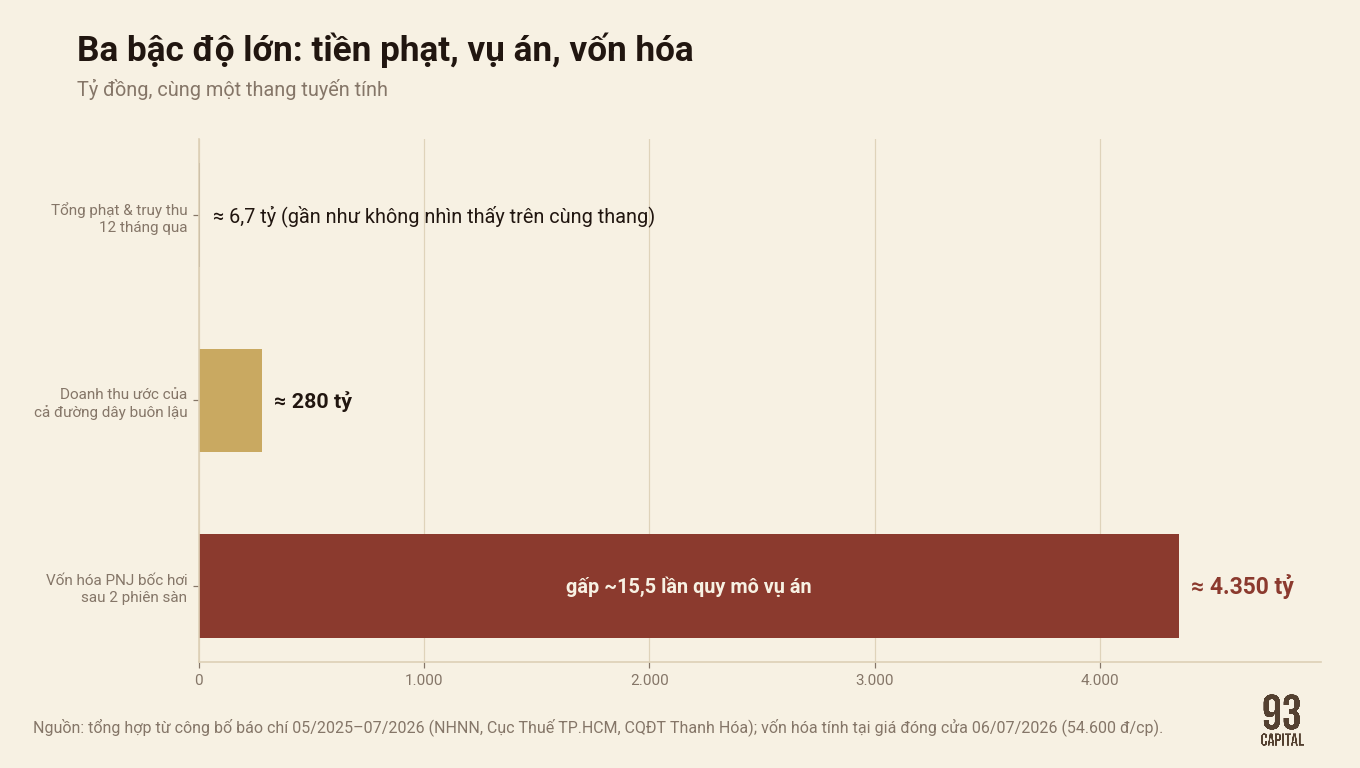

Thị trường phản ứng bằng hai phiên giảm sàn liên tiếp. Đóng cửa phiên 06/07, cổ phiếu PNJ nằm sàn ở 54.600 đồng, mất 13,5% so với giá đóng cửa 63.100 đồng hôm 02/07, tương đương khoảng 4.350 tỷ đồng vốn hóa bốc hơi (Dân trí 06/07). Tạm so với doanh thu ước tính của toàn bộ đường dây buôn lậu, theo điều tra, vào khoảng 280 tỷ đồng trong hai năm. Nghĩa là thị trường đã trừ đi một khoản gấp khoảng 15–16 lần quy mô của chính vụ án.

Chênh lệch ấy là câu hỏi trọng tâm của cả bài. Nếu thị trường chỉ đang định giá riêng vụ án, mức giảm này vô lý. Còn nếu thị trường đang định giá lại hai thứ khó đo hơn nhiều, một là tài sản niềm tin của một doanh nghiệp bán thứ khách hàng không tự thẩm định được, hai là vấn đề pháp lý của chính công ty mẹ đã treo 13 tháng nay, thì mức giảm có logic riêng của nó. Bài viết không trả lời câu hỏi “PNJ sẽ hồi hay không”, vì có lẽ hôm nay không ai trả lời câu đó một cách trung thực được. Bài viết sẽ trả lời hai câu khả thi hơn: thị trường đang định giá vì điều gì, và nhìn vào đâu để biết chúng ta đang ở kịch bản nào.

Vì sao vụ việc này khó định giá đến vậy?

Qua sổ sách, PNJ vừa đi qua quãng đẹp nhất trong lịch sử 37 năm của mình. Lợi nhuận sau thuế 2025 đạt 2.829 tỷ đồng, tăng 33,9% dù doanh thu giảm 7,5% còn 34.976 tỷ (VnBusiness 01/2026). Quý 1/2026 lãi 1.467 tỷ, cao nhất lịch sử theo quý, tăng 116,5% cùng kỳ, kế hoạch cả năm đặt ở 3.409 tỷ (Tin nhanh Chứng khoán 21/04/2026). Một doanh nghiệp như vậy, theo lẽ thường, không có lý do gì để nằm sàn hai phiên trong khi VN-Index cùng quãng chỉ giảm khoảng 1,2%.

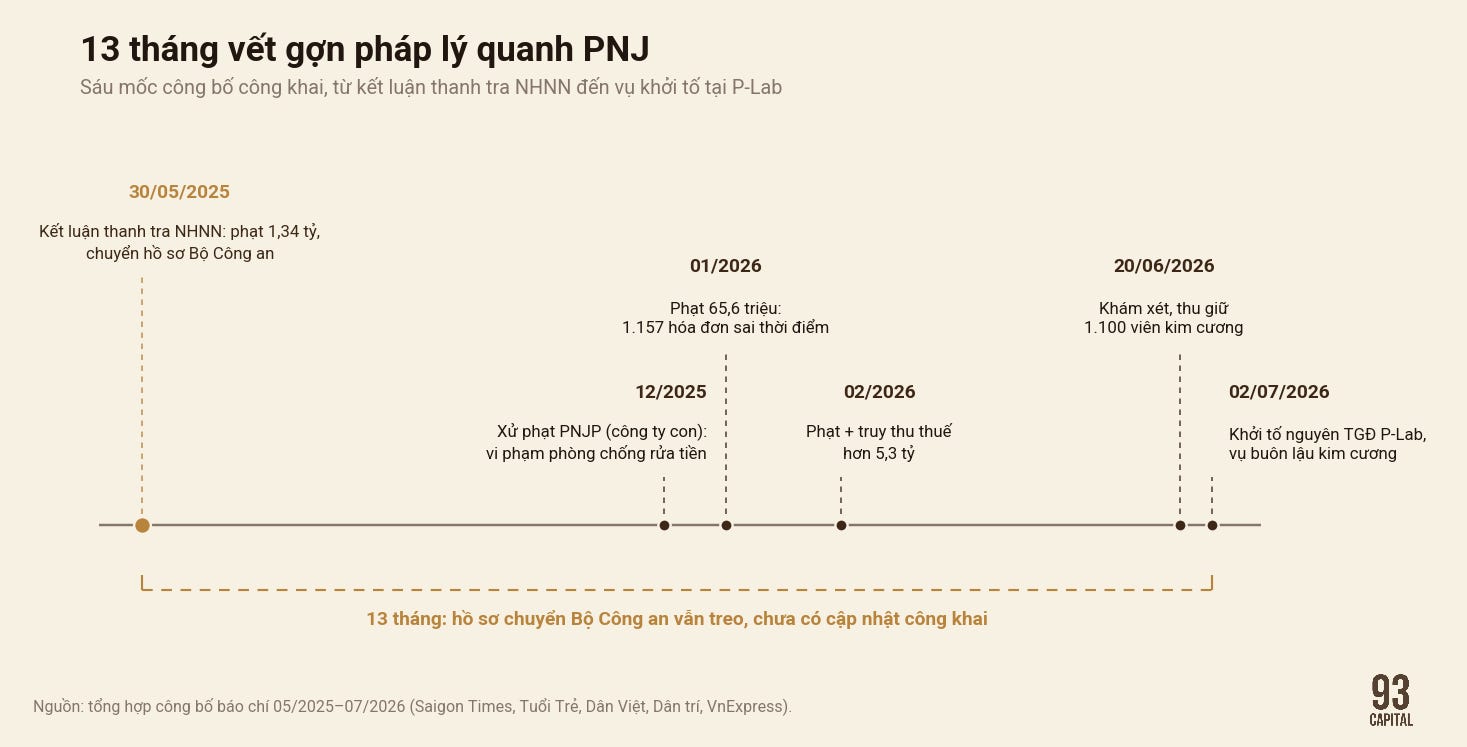

Ngày 02/07, Công an Thanh Hóa phối hợp Công an TP.HCM công bố triệt phá một đường dây buôn lậu kim cương hoạt động từ 2024: 141 chuyến hàng từ Hong Kong, hơn 28.000 viên kim cương, kèm khoảng 200 kg vàng, doanh thu ước 280 tỷ đồng, bị lần ra từ điều tra các tài khoản livestream bán trang sức giả và lậu. 22 bị can bị khởi tố về tội buôn lậu (bản tin ngày 03/07 ghi tổng số 38, gồm cả nhóm tội xâm phạm sở hữu trí tuệ). Trước đó, ngày 20/06, cơ quan điều tra đã khám xét và thu giữ 1.100 viên kim cương cùng 8 kg vàng (VnExpress 02–03/07). Trong danh sách bị can có ông Đặng Ngọc Thảo, nguyên Tổng giám đốc Công ty TNHH MTV Giám định PNJ, nay là P-Lab, doanh nghiệp 100% vốn của PNJ. Cáo buộc dành cho ông chính là hành vi mà chúng ta đã nhắc đến đầu bài viết: xóa mã GIA, khắc mã PNJ-LAB, cấp giấy giám định mới. Ông thôi chức từ khi nào, các bản tin không nêu.

Từ đó thị trường chia hai phía. Phe thứ nhất lập luận: công ty con vốn điều lệ 10 tỷ, tổng phạt loanh quanh vài tỷ, lợi nhuận đang kỷ lục, phản ứng như vậy là thái quá và đây là cơ hội. Phe thứ hai cho rằng: kim cương PNJ là hàng lậu, tránh xa. Cả hai có lẽ đang trả lời quá nhanh một câu hỏi chưa có dữ liệu.

Câu hỏi kim cương lậu có lọt vào chuỗi bán lẻ của PNJ hay không, đến hôm nay 06/07, chưa có kết luận nào của cơ quan điều tra nói có. Cáo buộc nhắm vào cá nhân ông Thảo và đường dây, kênh tiêu thụ được mô tả là các tài khoản livestream và đầu mối bên ngoài, còn PNJ khẳng định kim cương của mình nhập chính ngạch, kim cương rời có chứng nhận GIA và truy xuất được thông số đã kiểm định (VnExpress 04/07). Nếu PNJ là một viên kim cương lấp lánh, câu trả lời sẽ quyết định vụ việc là một vết xước bên sườn, hay một rạn nứt ở bên trong lõi. Và hiện không ai có nó, kể cả hai bên vẫn đang tranh luận.

Vì thế bài này chúng ta tập trung vào các vấn đề khác: bóc tách xem qua hai phiên sàn, thị trường đang định giá cho việc gì, theo ba tầng. Tầng thứ nhất là thiệt hại tài chính đo đếm được. Tầng thứ hai là vấn đề pháp lý còn đang dở dang và tầng thứ ba là niềm tin, thứ PNJ đang thực sự bán. Sau đó là phân tích kĩ thuật của chính cú giảm giá, một bảng gồm một số các kịch bản giả định kèm điều kiện nhận biết, và một danh sách theo dõi để chúng ta tự xác định mình đang ở kịch bản nào, mỗi khi có thông tin mới xuất hiện.

Tầng thứ nhất: Tất cả tiền phạt sẽ khoảng bao nhiêu?

Cộng hết lại, con số ước tính khoảng 6,7 tỷ đồng, từ ba quyết định có công bố mức tiền trong 12 tháng qua: 1,34 tỷ theo kết luận thanh tra của Ngân hàng Nhà nước công bố 30/05/2025 về chế độ báo cáo vàng miếng và phòng chống rửa tiền (Saigon Times, Tuổi Trẻ 30/05/2025), 65,6 triệu đồng đầu tháng 1/2026 cho 1.157 hóa đơn lập không đúng thời điểm (Dân trí 02/01/2026), và hơn 5,3 tỷ đồng phạt cùng truy thu thuế tháng 2/2026 (Dân trí 14/02/2026). Ngoài ba khoản này còn một quyết định xử phạt công ty con PNJP về vi phạm phòng chống rửa tiền tháng 12/2025, nhưng mức phạt không được công bố (Dân Việt 01/2026). So với lợi nhuận sau thuế 2.829 tỷ của năm 2025, tổng cộng mức phạt dự kiến ~ 0,24%.

Tâm điểm vụ án: P-Lab có vốn điều lệ 10 tỷ đồng, phí kiểm định PNJ trả cho công ty con này là 10,7 tỷ năm 2024, khoảng 9,2 tỷ năm 2025 (VietnamNet, Vietstock 03/07). P-Lab không công bố báo cáo tài chính riêng, nhưng ở quy mô vốn và phí kiểm định cỡ đó, ngay cả trong giả định công ty này phải dừng hoạt động hoàn toàn, mức độ ảnh hưởng về con số gần như là không đáng kể trên báo cáo hợp nhất của một doanh nghiệp lãi gần ba nghìn tỷ mỗi năm.

Tầng thứ hai: vấn đề pháp lý?

Cũng trong bản kết luận thanh tra công bố ngày 30/05/2025, ngoài khoản phạt 1,34 tỷ, Ngân hàng Nhà nước xác định PNJ có “dấu hiệu vi phạm pháp luật về thuế” và “dấu hiệu vi phạm pháp luật hình sự trong sử dụng hóa đơn, chứng từ kế toán”, và chuyển hồ sơ sang Bộ Công an (Saigon Times, Tiền Phong, Tuổi Trẻ 30/05/2025). Hồ sơ này nhắm vào chính công ty mẹ, và từ đó đến nay là 13 tháng không có thêm cập nhật công khai nào.

Sự im lặng được theo hai cách. Cách thứ nhất: rất nhiều hồ sơ chuyển giao kiểu này kết thúc trong lặng lẽ, không khởi tố, và im lặng càng lâu thì khả năng hồ sơ nguội đi càng lớn. Cách thứ hai: im lặng cũng có thể chỉ là đang xác minh. Không ai ngoài cơ quan điều tra biết hồ sơ đang ở trạng thái nào, và sự thiếu vắng thông tin ấy khiến nó thành một khoản chiết khấu treo trên giá cổ phiếu, dù chưa có kết luận chính thức.

Câu hỏi về pháp lý này có sức năng hơn mọi khoản phạt? Vì nó rơi đúng vào biến số từng phân biệt sự sống chết trong những lần doanh nghiệp lớn của Việt Nam dính vòng pháp lý gần đây. Ba ví dụ tôi đặt cạnh nhau.

QCG: Tổng giám đốc Nguyễn Thị Như Loan bị bắt ngày 19/07/2024, cổ phiếu giảm sàn liên tiếp, công ty thay người cầm lái sau ba ngày, bà Loan được tại ngoại tháng 11/2024, cổ phiếu tăng trần trở lại cuối tháng 11 và năm 2024 công ty lãi gấp 23 lần (NLĐ, Dân trí, KTĐT).

SJC: cựu Tổng giám đốc Lê Thúy Hằng nhận án 25 năm tù ngày 30/09/2025 vì sản xuất trái phép 6.255 lượng vàng miếng và 11.503 lượng nhẫn, thiệt hại 95,7 tỷ, nhưng doanh nghiệp vẫn hoạt động và thương hiệu vẫn là chuẩn của thị trường (VnExpress, Tuổi Trẻ 09/2025). SJC không phải công ty niêm yết, nên với ví dụ này chỉ so được số phận doanh nghiệp và thương hiệu, không có giá cổ phiếu để so sánh.

FLC: Chủ tịch bị bắt tháng 3/2022 vì thao túng chứng khoán, cổ phiếu bị đình chỉ giao dịch rồi hủy niêm yết bắt buộc tháng 2/2023, gần 710 triệu cổ phiếu rời sàn (Tuổi Trẻ 14/02/2023).

Đặt ba ví dụ cạnh nhau, các biến số quyết định hiện ra khá rõ: sai phạm có chạm tới người cầm lái công ty mẹ không, có chạm tới độ tin cậy sổ sách công ty mẹ không, và có chạm tới dòng tiền kinh doanh lõi không. QCG và SJC chỉ chạm tới biến số con người, cả hai đều đi tiếp. FLC chạm tới cả ba, và biến mất khỏi sàn.

Ba ví dụ là một mẫu quá mỏng để rút ra quy luật. Khung biến số này chỉ giúp chúng ta đặt câu hỏi cho PNJ. Tuy nhiên QCG hồi phục hoàn toàn không có nghĩa là PNJ cũng sẽ như vậy. Điều quan trọng, hồ sơ tháng 5/2025 đặt một dấu hỏi treo đúng vào biến số thứ hai, sổ sách công ty mẹ, nơi từng quyết định Công ty nào có thể đi tiếp.

Và hơn thế, PNJ còn mang một biến số mà cả ba ví dụ trên không có: niềm tin của khách hàng. QCG khủng hoảng trong quan hệ với cổ đông và chủ nợ, còn PNJ khủng hoảng ngay trong quan hệ với người đeo chiếc nhẫn kim cương của mình. Kể cả khi các vấn đề pháp lý nguội đi, đây có lẽ mới là vấn đề đau đớn nhất.

Tầng thứ ba: PNJ thực ra bán cái gì?

Kim cương là loại hàng hóa hiếm hoi mà người mua gần như không có cách nào tự thẩm định. Không ai nhìn bằng mắt thường mà phân biệt được một món trang sức nước D với nước F, hay một viên đá đã qua xử lý hay chưa. Toàn bộ giá trị cộng thêm của một thương hiệu trang sức lớn so với tiệm vàng đầu ngõ nằm gọn trong hai chữ: niềm tin. Sản phẩm của PNJ, nói cho cùng, là niềm tin có khắc mã.

Quy mô của niềm tin đó không hề nhỏ. P-Lab chiếm khoảng 70% thị phần giám định kim cương và đá quý cả nước, kiểm hơn 10.000 sản phẩm mỗi tháng (VietnamNet 03/07). Trang sức chiếm 80,6% doanh thu 2025 của PNJ (VnBusiness 01/2026), bán qua hệ thống 430 cửa hàng phủ 31 trên 34 tỉnh thành (Tin nhanh Chứng khoán 21/04/2026). Cơ chế bị cáo buộc trong vụ án, mài mã GIA để khắc mã PNJ-LAB, đánh thẳng vào một điểm tựa mỏng manh cho toàn bộ hệ thống: tờ giấy chứng nhận. Nỗi bất an nó gieo vào người mua là một câu hỏi rất xác đáng: nếu cả tờ giấy giám định cũng làm giả được, thì tin vào cái gì? Câu hỏi đó đến mà không cần kim cương lậu phải nằm trong tủ kính PNJ, và đó chính là điểm khiến vụ này khác về bản chất so với một vụ bắt lãnh đạo thông thường.

Hồ sơ công khai còn một chi tiết quản trị đáng chú ý. Chủ tịch P-Lab, bà Đặng Thị Lài, đồng thời là thành viên Hội đồng quản trị kiêm thành viên Ủy ban Kiểm toán của PNJ (Vietstock 03/07). Đơn vị giám định, nơi lẽ ra cần độc lập nhất trong chuỗi giá trị, được đặt dưới sự chủ trì của chính người ngồi trong ủy ban giám sát công ty mẹ, một thế vừa đá bóng vừa thổi còi ở đúng khâu nhạy cảm nhất. Vụ án chưa kết luận điều gì về cấu trúc này, nhưng có lẽ người đọc báo cáo quản trị có thể cảm nhận được điều gì đó trước khi khủng hoảng nổ ra.

Phía bên kia cán cân, phản ứng 72 giờ đầu của PNJ đi đúng bài xử lý khủng hoảng của hàng niềm tin, và tự nó cũng là một dữ liệu về văn hóa doanh nghiệp: phản hồi trong 24 giờ, không né tránh, không đổ lỗi. Tối 02/07, P-Lab ra thông cáo xác định vụ việc thuộc trách nhiệm pháp lý cá nhân và khẳng định quy trình kiểm định vẫn khách quan (Dân trí 02/07). Ngày 03/07, Chủ tịch Cao Thị Ngọc Dung gửi thư ngỏ xin lỗi cổ đông và cam kết hỗ trợ khách hàng kiểm định lại kim cương đã mua (Tiền Phong, Tuổi Trẻ 03/07). Ngày 04/07, công ty khẳng định đủ nguồn lực, giữ nguyên chính sách thu mua, dẫn nguồn kim cương nhập chính ngạch và chứng nhận GIA cho kim cương rời (VnExpress 04/07). Tổng giám đốc mới của PNJ, ông Phan Quốc Công, nhậm chức ngày 03/04/2026 (Tin nhanh Chứng khoán 21/04/2026), sau đúng ba tháng cầm lái, cuộc khủng hoảng này là bài kiểm tra đầu tiên của bộ máy mới.

Dù vậy, cam kết của PNJ về giữ nguyên chính sách thu mua cũng là một nghĩa vụ mở. Nếu khách hàng bình tĩnh, PNJ sẽ ổn. Nếu khách hàng hoảng loạn và mang kim cương đến bán lại hàng loạt, đây sẽ là sự căng thanh khoản và phình tồn kho mà hiện chưa có bất kỳ số liệu nào để định lượng. Cuối quý 1/2026, PNJ có khoảng 4.500 tỷ tiền và tiền gửi so với 2.894 tỷ vay ngắn hạn, tồn kho 13.419 tỷ vừa giảm 15,5% sau mùa Tết (CafeBiz 05/2026). Sức chống chịu và quy mô làn sóng nếu nó xảy ra cũng khó đo lường, vì PNJ không công bố tỷ trọng kim cương trong doanh thu lẫn tồn kho. Chưa có dữ liệu, chúng ta chỉ có thể xếp nó vào danh sách theo dõi ở cuối bài.

Bài toán định giá lúc này dồn cả vào chữ P trong công thức kinh điển P/E. Chữ E, tức lợi nhuận, chúng ta chưa biết sẽ ảnh hưởng tới đâu, thậm chí đang ở đỉnh lịch sử. Câu hỏi thật nằm ở chỗ thị trường sẵn sàng trả bao nhiêu lần cho một đồng lợi nhuận cần niềm tin để tái tạo. Mà muốn bàn luận chữ P, trước hết phải nhìn kỹ chính cú giảm giá đang xảy ra, vì nó cũng đang kể một câu chuyện đặc biệt.

Mức giá hôm nay nói lên điều gì?

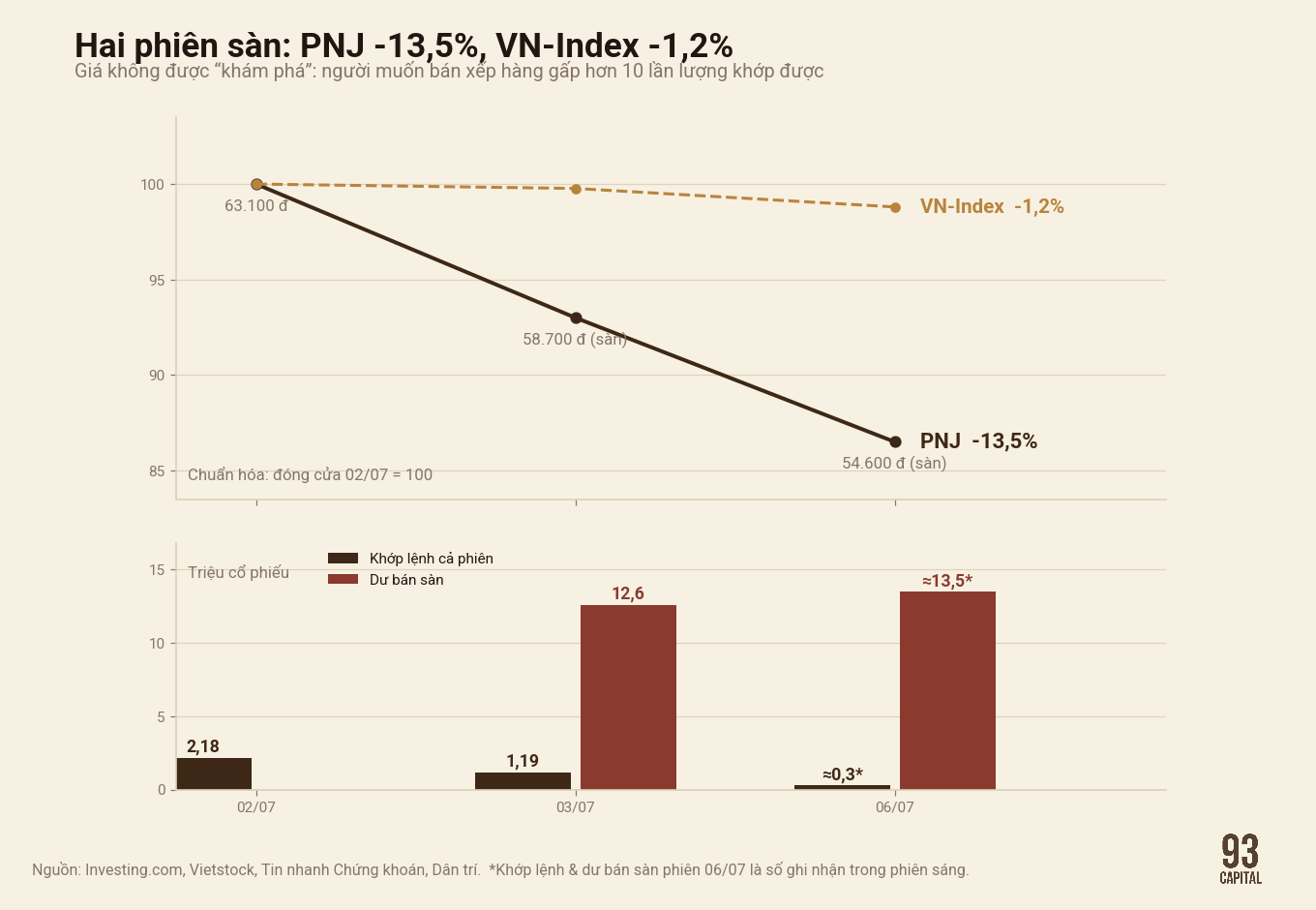

Nhìn lại chuỗi ba phiên. Đóng cửa 02/07 ở 63.100 đồng. Ngày 03/07 giảm sàn 6,97% còn 58.700 đồng, mức thấp nhất kể từ đầu 2026, trắng bên mua, dư bán sàn khoảng 12,6 triệu cổ phiếu trong khi cả phiên chỉ khớp 1,19 triệu. Phiên 06/07 cổ phiếu nằm sàn trọn phiên và đóng cửa ở 54.600 đồng, cả phiên khớp chỉ khoảng 515 nghìn cổ phiếu (Simplize). VN-Index giảm 0,23% phiên 03/07 (Bnews), riêng chiều 06/07 thị trường chung cũng rơi mạnh theo và chỉ số đóng cửa giảm 1,0%, nên phiên sàn thứ hai không còn thuần là chuyện riêng của PNJ. Nhưng lũy kế ba phiên thì vẫn một trời một vực: cổ phiếu mất 13,5% so với 1,2% của chỉ số.

Mức giảm khoảng 13,5% hiện tại chưa phải là phán quyết cuối cùng của thị trường. Nó là một hàng dài người xếp hàng chờ bán. Khi lượng dư bán sàn gấp hơn mười lần khối lượng khớp cả phiên, giá không được “khám phá” theo đúng nghĩa, nó chỉ ghi nhận rằng người muốn bán chưa bán được. Nặng hơn nữa, khối ngoại đang giữ 48,2% trên room 49% tính đến cuối 02/07, với ba cái tên trên 5%: Dragon Capital 6,0%, T. Rowe Price 5,79%, VinaCapital 5,04% (Doanh nhân & Pháp luật qua Baomoi 04/07). Hai phiên trắng bên mua nghĩa là khối này gần như chưa thể bán dù muốn hay không. Áp lực của gần một nửa số cổ phiếu công ty vẫn còn treo nguyên, chưa hề được kiểm tra, và trong một nửa đầu năm mà khối ngoại đã bán ròng khoảng 80.000 tỷ trên HOSE (CafeF 05/07), câu hỏi họ ở lại hay rời đi càng thêm sức nặng.

Có hai kịch bản chúng ta có thể thấy.

Hướng giá tiếp tục giảm, đâu đó dễ thấy hơn: hơn chục triệu cổ phiếu còn xếp hàng chờ bán, giá có thể bị đè sâu thêm khi lượng hàng đó tiếp tục xả, bất kể doanh nghiệp có thêm tin xấu hay không. Giá giảm thêm trong những phiên tới, vì vậy, chưa chắc là thị trường biết thêm điều gì mới.

Chiều lên thú vị hơn. Đến một lúc nào đó lượng dư bán sẽ được hấp thụ hết, giá bật lại, thậm chí bật nhanh hình chữ V. Nhiều người sẽ đọc cú bật đó thế này: có người dám mua nghĩa là có người biết chuyện, có người biết chuyện nghĩa là mọi thứ sẽ ổn. Nghe xuôi tai, nhưng chuỗi suy luận này có hai điểm cần chú ý. Người mua ở giá sàn gồm đủ loại: người thấy P/E về quanh 8 lần là rẻ, dòng tiền kỹ thuật đánh vùng quá bán, người tin PNJ sẽ lặp lại kịch bản hồi của QCG cuối 2024. Họ mua bằng niềm tin xác suất, không ai cầm bản kết luận điều tra trong tay. Quan trọng hơn, bản kết luận đó chưa tồn tại để ai kịp biết trước: hồ sơ còn mở, và không thể rò rỉ một quyết định chưa được đưa ra. Giá phản ánh được kỳ vọng của người tham gia, nhưng không phản ánh chính xác tương lai sẽ thế nào.

Benjamin Graham gọi thị trường ngắn hạn là cái máy bỏ phiếu. Cú hồi chữ V, nếu đến, là kết quả một cuộc bỏ phiếu. Lá phiếu đáng tham khảo nhất là phục hồi kèm khối lượng khớp thật thay vì cú nảy trên nền trắng thanh khoản, và tín hiệu này đã nằm sẵn trong bảng theo dõi cuối bài. Nhưng phiếu bầu có lần đúng lần sai. Bài viết vì vậy không đứng trên đường đi của giá cổ phiếu: giá giảm thêm không có nghĩa tình hình xấu đi, và giá hồi nhanh cũng không có nghĩa PNJ đã vô sự.

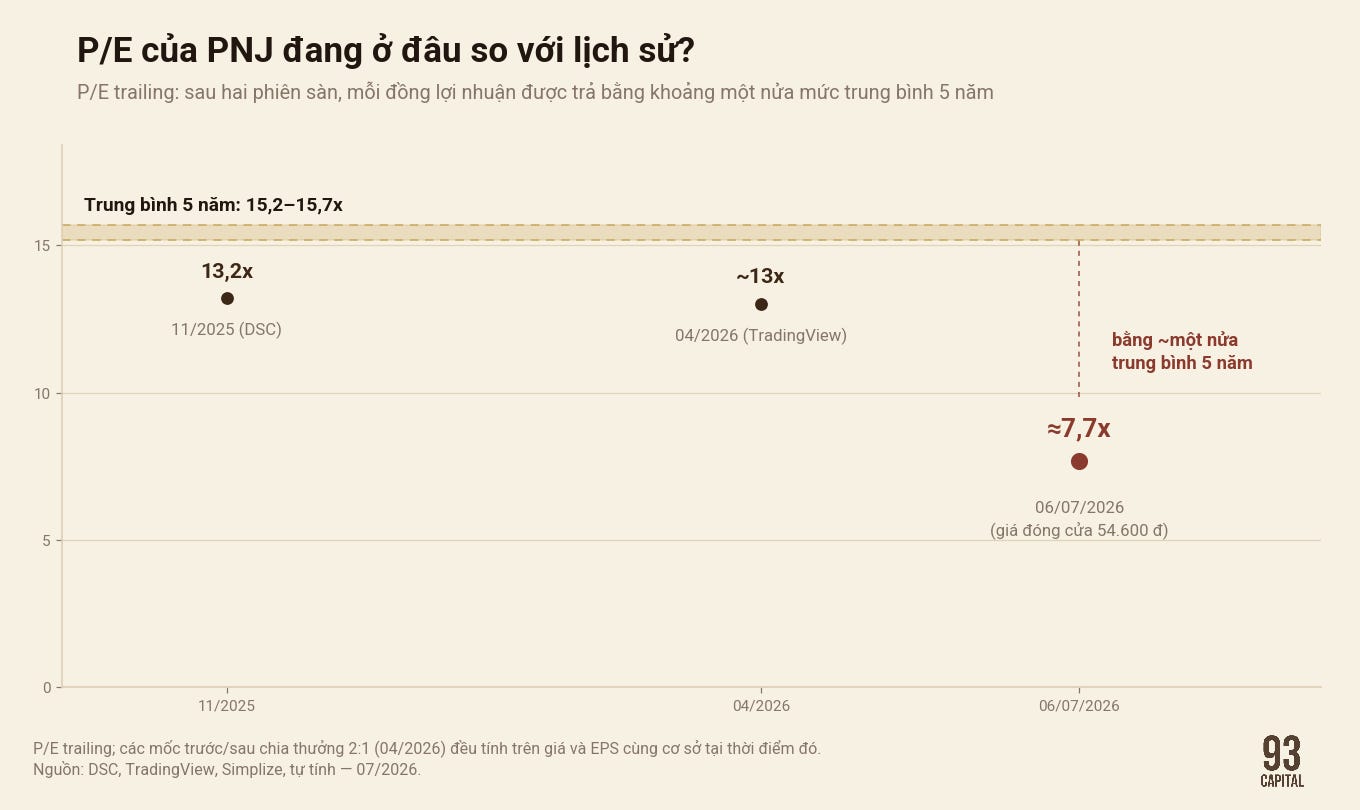

Còn về định giá: tại giá đóng cửa 54.600 đồng ngày 06/07, P/E bốn quý gần nhất của PNJ khoảng 7,7 lần (tự tính từ lợi nhuận bốn quý đã công bố và số cổ phiếu lưu hành sau đợt chia thưởng tháng 4/2026), bằng khoảng một nửa mức trung bình 5 năm 15,2–15,7 lần theo thống kê của các nguồn dữ liệu (DSC 11/2025, TradingView).

Con số này rẻ, nếu chữ E đứng vững. Toàn bộ bài toán nằm ở chữ “nếu” đó, bởi một phần của chữ E sinh ra từ chính thứ vừa bị tổn thương. Định giá một khoản chiết khấu niềm tin không có công thức, chỉ có kịch bản và một danh sách những thứ phải theo dõi.

Ba kịch bản, và dấu hiệu nhận biết

Trước khi vào chi tiết, một thông tin cần chú ý: Nghị định 232/2025, hiệu lực từ 10/10/2025, bỏ độc quyền vàng miếng và mở lại cửa nhập nguyên liệu chính ngạch sau hơn một thập kỷ gần như đóng cửa, với hạn mức do Ngân hàng Nhà nước cấp hàng năm và điều kiện vốn từ 1.000 tỷ trở lên cho sản xuất vàng miếng (Chinhphu.vn, Dân trí 29/09/2025). PNJ thừa điều kiện vốn, nhưng NHNN đã nói thẳng sẽ không cấp phép tràn lan (ANTĐ, báo Thanh tra), nghĩa là muốn có hạn mức thì hồ sơ pháp lý phải sạch. Đến nay chưa có công bố nào về việc PNJ đã được cấp hay chưa, và sự cố nổ ra đúng vào lúc hồ sơ pháp lý của công ty cần đẹp nhất.

Ba kịch bản dưới đây trình bày ngang hàng, không nhánh nào là “kịch bản ưu tiên”. Xác suất là ý kiến chủ quan của tôi tại ngày 06/07/2026 và sẽ được điều chỉnh khi có thông tin mới.

Kịch bản 1 — Sương mù kéo dài (cơ sở, xác suất chủ quan ~50%). Cáo buộc dừng ở cá nhân và đường dây. Không có kết luận nào nói kim cương lậu vào chuỗi PNJ. Hồ sơ 05/2025 tiếp tục im lặng. Tình hình bán lẻ có thể sứt mẻ nhẹ vài tháng. Cổ phiếu tìm vùng cân bằng sau khi lực bán được hấp thụ xong, nhưng giao dịch kèm chiết khấu niềm tin trong nhiều quý.

Thấy gì thì biết đang ở nhánh này: kết luận điều tra hoặc cáo trạng chỉ nêu cá nhân và đường dây; không khởi tố bổ sung pháp nhân thuộc PNJ; báo cáo soát xét bán niên 2026 không có ý kiến ngoại trừ; dư bán sàn được hấp thụ, khớp lệnh trở lại bình thường; doanh thu quý sau giảm nhẹ rồi ổn định.

Kịch bản 2 — Khủng hoảng lan rộng (xấu, ~25%). Một trong các cửa mở ra: kết luận điều tra nhắc tới kênh tiêu thụ liên quan PNJ; án mở rộng sang pháp nhân hoặc lãnh đạo công ty mẹ; hồ sơ 05/2025 thành khởi tố về hóa đơn, chứng từ của PNJ mẹ; khách hàng ồ ạt kiểm định lại và bán lại gây căng tiền mặt, gãy doanh thu; bị loại khỏi danh sách cấp hạn mức Nghị định 232.

Thấy gì thì biết đang ở nhánh này: quyết định khởi tố bổ sung có tên pháp nhân PNJ/PNJP; ý kiến kiểm toán ngoại trừ hoặc nhấn mạnh vấn đề; quỹ ngoại lớn báo cáo giảm sở hữu xuống dưới 5%; doanh thu tháng sụt hai chữ số kéo dài; vắng tên trong danh sách hạn mức.

Kịch bản 3 — Kết thúc tốt đẹp (tốt, ~25%). Kết luận điều tra nêu rõ kênh tiêu thụ nằm ngoài hệ thống PNJ. Hồ sơ 05/2025 khép lại không khởi tố. Kết quả kinh doanh quý 2 giữ được đà tăng trưởng. Được cấp hạn mức Nghị định 232, và sau khi được minh định, chính sự cố phần nào giúp PNJ chứng minh nguồn hàng của mình sạch.

Thấy gì thì biết đang ở nhánh này: văn bản kết luận nêu rõ kênh tiêu thụ ngoài PNJ; tin khép hồ sơ 05/2025; PNJ công bố hạn mức nhập nguyên liệu hoặc giấy phép sản xuất vàng miếng; room ngoại được lấp lại; giá phục hồi kèm khối lượng khớp thật (phân biệt với cú nảy kỹ thuật trắng thanh khoản).

Bảng này cần đọc kèm một lưu ý về sự bất đối xứng. Nhánh xấu tuy đặt ở 25% nhưng hệ quả của nó nặng nhất và một phần không đảo ngược được, vì biến số sổ sách công ty mẹ chính là biến số từng phân biệt ca bị hủy niêm yết với các ca đi tiếp. Nhánh tốt thì có trần: kết cục đẹp nhất về cơ bản là quay lại định giá cũ, cộng thêm hạn mức nhập chính ngạch nếu được cấp. Khi trường hợp xấu nặng nề hơn rất nhiều, một kỳ vọng toán học khô khan có lẽ sẽ không giúp được những người chưa chuẩn bị cho tình huống xấu nhất. Vì vậy tôi cho rằng, phần đáng giá nhất của bài nằm ở danh sách theo dõi ngay bên dưới.

Bảy điểm theo dõi: nhìn đâu để biết mình đang ở nhánh nào

Kết luận điều tra hoặc cáo trạng vụ Thanh Hóa: có nhắc kênh tiêu thụ qua hệ thống PNJ không, có mở rộng sang pháp nhân nào thuộc PNJ không. Đây là câu trả lời cho câu hỏi số một của cả vụ.

Hồ sơ 30/05/2025 về hóa đơn, chứng từ của công ty mẹ: bất kỳ tin khởi tố, đình chỉ hay kết luận nào. Biến số nặng ký nhất của nhánh xấu.

Báo cáo tài chính soát xét bán niên 2026: ý kiến kiểm toán có ngoại trừ hay nhấn mạnh vấn đề không.

Kết quả kinh doanh quý 2 và doanh thu các tháng 7–8: bán lẻ trang sức có gãy không, và nhớ tách khỏi hiệu ứng vàng 24K: quý 1 biên gộp đã giảm còn 20% từ 21,3% vì doanh thu vàng 24K tăng 324,7% (Tin nhanh Chứng khoán 21/04/2026), nên nhìn doanh thu tổng rất dễ đọc nhầm sức khỏe mảng trang sức.

Động thái quỹ ngoại: báo cáo thay đổi sở hữu của Dragon Capital, T. Rowe Price, VinaCapital, và room ngoại 48,2%/49% được lấp lại hay hở rộng ra.

Nghị định 232: PNJ có xuất hiện trong danh sách được cấp hạn mức nhập nguyên liệu hoặc giấy phép sản xuất vàng miếng 2026–2027 không.

Vận hành P-Lab và hành vi khách hàng: lượng yêu cầu kiểm định lại hoặc bán lại nếu được công bố, thay đổi nhân sự và quy trình ở P-Lab, và có mời đơn vị kiểm định độc lập bên thứ ba vào không.

Góc nhìn cá nhân

Toàn bộ phần trên đứng bằng dữ liệu công khai. Phần này là câu trả lời của tôi cho câu hỏi treo suốt bài viết này: vụ việc này thay đổi luận điểm dài hạn, hay ngắn hạn về PNJ.

Trả lời thành thật: tôi chưa đủ dữ kiện để có câu trả lời chính xác, và có lẽ không ai có đủ dữ kiện tại thời điểm này. Nhưng suốt tuần này tôi nghĩ nhiều về một câu của Buffett: cần hai mươi năm để xây một danh tiếng, và chỉ năm phút để phá hỏng nó. PNJ xây chữ tín của mình trong 37 năm, còn “năm phút” của họ rơi vào ngày 02/07, từ những tờ giấy giám định và cách công ty tự giám sát mình. Câu của Buffett còn nửa sau ít được trích dẫn hơn như thế này: nếu bạn nghĩ về điều đó, bạn sẽ hành xử khác đi. Nửa sau ấy mới là chỗ chúng ta nên nhìn vào trong những quý tới, vì một doanh nghiệp hiểu mình vừa mất gì sẽ hành xử rất khác một doanh nghiệp coi đây là tai nạn truyền thông: cách họ sắp xếp lại P-Lab, có dám mời giám định độc lập bên ngoài vào không, và cách họ đối diện với hồ sơ tháng 5/2025. Từ nay những tín hiệu ấy có lẽ cần được chúng ta đọc kỹ ngang với kết quả kinh doanh từng quý.

Nếu phải rút một bài học dùng được ngay bây giờ, có lẽ tôi sẽ chọn bài học này: với doanh nghiệp bán niềm tin, rủi ro lớn nhất thường nằm ngoài báo cáo tài chính, nó nằm trong báo cáo quản trị. Chi tiết Chủ tịch P-Lab đồng thời ngồi trong Ủy ban Kiểm toán của công ty mẹ có lẽ cần được chú ý nhiều hơn. Nghề nghiệp cho tôi ngồi ở phía bên trong doanh nghiệp đủ lâu để tin rằng phần lớn rủi ro nằm ở con người và cách tổ chức quyền lực, trước khi kịp hiện lên thành con số.

Và còn một điều nằm ngoài mọi khung phân tích. Bản thân tôi từng cầm cổ phiếu nằm sàn nhiều phiên liền không bán được, có cả margin, nên tôi hiểu cảm giác của người nhìn dư bán chất đống trong hai phiên vừa rồi mà không làm gì được. Cái tôi thiếu năm đó là một quyết định viết ra từ trước: thấy tín hiệu nào thì làm gì, và vị thế của mình chịu nổi kịch bản nào. Vậy nên nếu bạn đang cầm PNJ những ngày này, tôi không có dự đoán nào để gửi, chỉ có một lời từ người từng ngồi đúng chỗ đó: đừng để hai phiên sàn ép mình quyết định thay cho kế hoạch. Bảng bảy điểm ở trên được viết cho việc ấy, để nỗi sợ có chỗ bám vào dữ kiện.

Còn lại một hình ảnh khó quên đọng lại sau bài viết này: viên kim cương bị mài đi một mã số để khắc vào một mã số khác. Kim cương được quảng cáo là vĩnh cửu, còn niềm tin thì không: nó phải được kiểm định lại thường xuyên, bởi doanh nghiệp với khách hàng của mình, và bởi nhà đầu tư với chính luận điểm của mình.

Bài viết mang tính chia sẻ, không phải lời khuyên đầu tư. Bài có nhắc trực tiếp cổ phiếu PNJ: mọi thông tin chỉ nhằm cung cấp góc nhìn và dữ liệu có nguồn, không phải khuyến nghị mua hay bán. Vụ án đang trong quá trình điều tra, các cá nhân được nêu tên là bị can theo cáo buộc của cơ quan điều tra, chưa có bản án của tòa. Người viết không nắm giữ cổ phiếu PNJ tại thời điểm đăng bài.